いつもありがとうございます。

二代目社長専門税理士

東條です。

昨日は、

令和6年度税理士試験の合格発表がありましたので、

そのご報告とともに、

僕の想いをお伝えします。

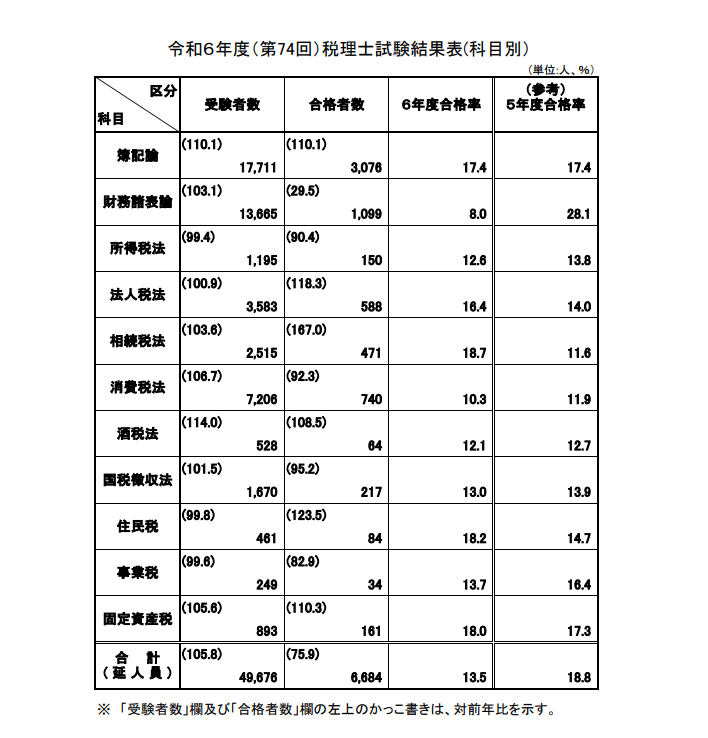

合格率13.5%

今年の税理士試験の

1科目当たりの平均の合格率です。

国税庁HPより

国税庁HPより

昨年の18.8%から大きく下落し、

文字通りの狭き門となりました。

13.5%と聞くと、

頑張れば合格できそうですが、

税理士になるためには、原則、

これを5つ合格する必要があります。

税理士試験は、

会計科目と税法科目とに分かれています。

・会計科目

「簿記論」「財務諸表論」

のどちらも合格が必要

・税法科目

「法人税法」「所得税法」「消費税法」「相続税法」

「事業税」「住民税」「固定資産税」「酒税法」「国税徴収法」

のうち、3つの科目の合格が必要です。

会計科目と税法科目

問題は税法科目なんです。

基本、ほとんどの人が

会計科目を合格してから

税法科目を受験しますので、

税法科目は、

10%前後で合格した人達の中での

さらに10%前後です。

僕は今でも覚えています。

死ぬ気で準備してチャレンジした法人税法

残酷にも絶望に陥れた、

たったペラ1枚の通知…

泣きました

○○しました

はい、すみません(T_T)

……

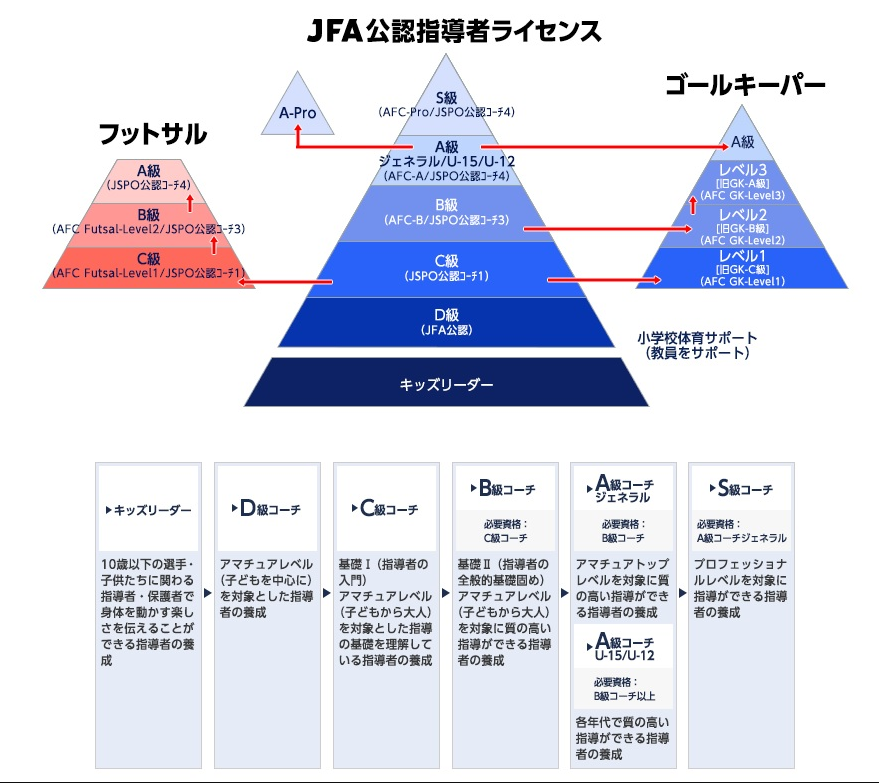

今日は、本田圭佑選手の

サッカー指導者ライセンスに関する発言と、

税理士試験の合格発表について、

興味深い共通点を感じたのでお話しします。

本田選手は、

現行のサッカー指導者ライセンス制度について、

「既得権益」と指摘し、

ライセンス制度を任意にすべきだと提言しています。

本田選手の提言は、

ライセンス制度は維持したまま、

実務で実績を残したコーチには、

ライセンスと同様の資格を与えるべき

という考えです。

座学も含めた従来のライセンスを取得するか、

現場でのたたき上げを選ぶか、

自由に選択できたらいいんじゃない?

という提言です。

現場たたき上げとなれば、完全に

実力主義

です。

ライセンスもなく、結果も出せないとなれば、

まぁ、選ばれることはありませんよね。

一方、ライセンス制度を維持すれば、

特定の立場の人間にとっては

特権や優位性を維持できます。

同時に、狭い世界の中でのみの

コミュニティになりがちで、

育成システムや新しい情報の取り入れなど

遅れをとることも考えられます。

1993年5月のJリーグ発足から

31年経ちました。

その間、このライセンス制度のもと

日本サッカーは

世界屈指の実力になっています。

そう考えると、

日本サッカーの歴史は

素晴らしいものですよね。

これらから、

「資格とは何か?」

という本質的な問いが浮かんできます。

確かに、資格制度には

「参入障壁」という側面があります。

サッカー指導者も税理士も、

その道のプロフェッショナルであることを

証明する「資格」が必要です。

ここでふと考えます。

「資格制度は、誰のためにあるのか?」

それは

・既得権益を守るためか

・よりよいサービスを提供するためか

・業界の発展のためか

この問いに、私たち資格保持者は

真摯に向き合う必要があります。

資格制度は、決して「特権」を守るためではなく、

「価値」を生み出すため

にあるべきです。

サッカーであれば、

・ファンのため

・選手のため

・サッカーに関わるスタッフのため

・サッカー選手を目指す子供たちのため

もっと言うと、

・日本の未来のため

歴史を積み重ねれば積み重ねるほど、

当初の価値観よりも既得権益が優位になる

ということはありがちですよね。

その意味で、本田選手の提言は、

税理士業界にとっても、

考えされられます。

税金に関する相談や

税金の代理での申告などは

税理士にしかできないこと

となっています。

その気持ちも分かります。

「納税」については、

「結果」という概念ではなく、

「公平性」という趣旨が強いです。

法制度に則って「適正」な申告を行う

ことが求められます。

そういう意味では、

サッカーのライセンス制度と税理士資格とは、

また別の概念ではありますよね。

けど、その考え方自体が

既得権益に蝕まれる前兆

かもしれないですね。

税理士という資格は、

・企業の生命線である会計・税務を扱う

・経営判断に重大な影響を与える

・法的な責任も伴う

そういった重要な職責を担っています。

だからこそ、「資格」という

一定の品質保証は必要だという考えも分かります。

ただし、こういった考えは、

「既得権益」のためではなく、

「顧客保護」のため

であるべきです。

逆に言うと、時代によって

社会にとって、お客様にとって

必要とされる形は変化する

はずです。

本田選手の指摘する

「機会損失」という観点は、

税理士業界でも重要な課題です。

今やAIの発展により、

業務の在り方は大きく変化しています。

その中で、資格制度も

より時代に即した形に

「進化」していく必要があります。

その進化の方向性が、

「廃止」を選ぶとき、

税理士資格はなくなることになるでしょう。

今現在の税理士業界ですが、

・税理士試験の内容が、AI時代に突入するこれからの時代にまったくマッチしていない

・税理士資格保有者の平均年齢が59.89歳であり、女性の割合が15.8%である。

・税理士業界が時代の変化についていけていない

こういった状況です。

他業界と比較して、

若者や女性が活躍しやすい業界とは

言い難いですよね。

そういう意味では、

今まさに税理士業界も

「機会損失」

に直面しています。

だからこそ、

・より実務に即した試験内容

・AIとの協業を前提とした知識体系

・新しい経営環境に対応したスキル

こういった要素を取り入れながら、

資格制度自体を進化させていく

それこそが、真の意味での

「既得権益の打破」ではないでしょうか。

結論です。

僕はこう考えます。

税理士の資格制度における、

実力主義の導入については、

現時点では時代に即していないでしょう。

ただし、

我々が将来を見据えず、努力を怠り、

既得権益に蝕まれ続ける未来が

あるのであれば、

近い将来、税理士資格というものは、

あっという間に吹き飛ぶでしょう。

今回の合格者の皆様、

本当におめでとうございます。

そして、残念ながら今回は

合格に至らなかった皆様、

決して諦めないでください。

税理士資格をより価値のあるものに

その価値を高めるのか

「必要ないね」と言われるのか

それは、僕たち現役の

行動と振る舞いに懸かっています。

その価値が、AIの時代になっても、

決して色褪せることのないよう、

むしろ、これからの時代だからこそ、

プロフェッショナルとしての

確かな「軸」として、

責任重大です。

これからも、

経営者の皆様の伴走者として、

重要な使命を胸に抱き、

皆様のお役に立てるよう、

日々精進してまいります。

東條でした。

それでは、また明日!

コメント